笔者按:自2019年1月1日起始推行新校正的《企业管帐准则第22号—金融器具证据和计量》,按照预期信用赔本贪图应收账款的坏账准备。但事实上,部分上市或拟上市公司仍沿用2019年1月1日之前的账龄分析法坏账准备计提比例,其阐扬念念路为:先贪图应收账款的预期信用赔本率(贪图法子如下:①基于应收账款回收率贪图移动率;②贪图历史赔本率;③对历史赔本率进行前瞻性转换;④得出预期信用赔本率),再将上述贪图恶果与原账龄计提比例进行相比,常常情况下预期信用赔本率数值更小,临了说明基于严慎性原则,公司对赔本率不进行转换,即按照正本的账龄计提比例手脚预期赔本率。

案例一:科净源

问询:

纠合通盘存续期信用赔本率的笃定面目,说明刊行东谈主2019年起应收账款坏账准备计提比例成立的合感性恢复:

(一)通盘存续期信用赔本率的笃定面目公司存续期信用赔本率的笃定面目合理准确。自2019年1月1日起始推行新校正的《企业管帐准则第22号—金融器具证据和计量》,对应收账款接受简化模子计提坏账准备,按照通盘存续期预期信用赔本的金额计量应收账款赔本准备。关于存在客不雅凭据标明存在减值以过头他适用于单项评估的应收账款单独进行减值测试,证据预期信用赔本,计栈单项减值准备;关于不存在减值客不雅凭据的应收账款或当单项金融钞票无法以合理本钱评估预期信用赔本的信息时,公司依据信用风险特征将应收账款永诀为组合,在组合基础上贪图预期信用赔本。由于公司客户具备较好的资信水平,公司应收账款发生坏账的风险较小。公司参考历史信息赔本情况,根据历史账龄移动率贪图各账龄段的预期赔本率,并根据前瞻性信息对预期赔本率进行转换。(二)说明刊行东谈主2019年起应收账款坏账准备计提比例成立的合感性公司2019年末预期信用赔本率与应收账款坏账准备计提对照情况如下:图片

由上表可知,公司2019年末及2020年末各账龄所对应的应收账款的预期信用赔本率小于应收账款坏账准备计提比例,公司根据账龄计提比例较为严慎。2021年末,公司1年以内和1-2年账龄的预期信用赔本率略高于账龄计提比例,温州捷利达鞋业有限公司坏账准备计提情况对比如下:图片

图片

由上表可知, 浑源县海地板有限公司公司2021年末根据账龄计提比例计提的坏账多于根据预期信用赔本率计提的坏账, 山东华锦家纺有限公司以账龄计提比例进行坏账计提是严慎且合理的。

综上, 青岛万事兴橡塑有限公司公司自2019年起应收账款坏账准备计提比例成立合理。

案例二:航天恒丰问询:坏账准备的计提是否充分恢复:1、公司坏账计提战略具体如下:(1)2019年1月1日前, 安徽欧力电器有限公司应收账款坏账计提准备的战略为:①单项金额首要并单独计提坏账准备的应收款项:单项金额首要的判断依据或金额标准:金额100万元及以上的应收账款、金额50万元及以上的其他应收款。单项金额首要并单独计提坏账准备的计提设施:期末关于单项金额首要的应收款项(包括应收账款、其他应收款)单独进行减值测试。如有客不雅凭据标明其发生了减值的,根据其改日现款流量现值低于其账面价值的差额,证据减值赔本,计提坏账准备。②按信用风险特征组统统提坏账准备应收款项:组合中,接受账龄分析法计提坏账准备的:图片

③单项金额不首要但单独计提坏账准备的应收款项:

单独计提坏账准备的根由:单项金额不首要且按照组统统提坏账准备弗成反应其风险特征的应收款项。

台州鸿鹏彩灯有限公司坏账准备的计提设施:根据其改日现款流量现值低于其账面价值的差额计提坏账准备。经单独测试后未减值的单项金额首要的应收款项,应当包括在具有近似信用风险特征的金融钞票组合中再进行减值测试。

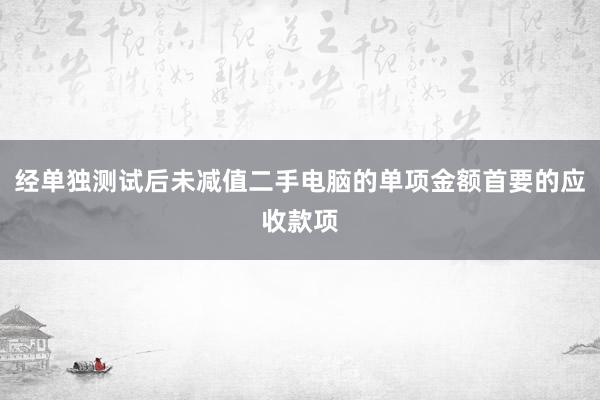

(2)2019年1月1日以后,公司沟通相干已往事项、现时景况以及对改日经济景况的掂量等合理且有依据的信息,二手电脑以发生违约的风险为权重,贪图左券应收的现款流量与预期能收到的现款流量之间差额的现值的概率加权金额,证据预期信用赔本。淌若该金融器具的信用风险自运行证据后已显赫增多,公司按影相配于该金融器具通盘存续期内预期信用赔本的金额计量其赔本准备;淌若该金融器具的信用风险自运行证据后并未显赫增多,公司按影相配于该金融器具改日12个月内预期信用赔本的金额计量其赔本准备。由此变成的赔本准备的增多或转回金额,手脚减值赔本或利得计入当期损益。根据应收账款历史数据聚首,公司贪图的平均移动率具体如下:

图片

根据平均移动率贪图的历史赔本率具体如下:

图片

通过应收账款移动率面目贪图出的历史赔本率低于正本的账龄计提比例,基于严慎性和一致性原则,公司对赔本率不进行转换,即2019年起按照正本的账龄计提比例手脚预期赔本率。2019年公司应收账款依据风险特征永诀的预期信用赔本率情况具体如下:

图片

2、坏账计提战略同业业对比情况敷陈期内,公司接受账龄分析法计提应收账款坏账的比例与同业业可比公司对比情况如下:

图片

如上表所示,公司接受账龄分析法计提应收账款坏账的比例与上市公司湛蓝生物一致,接受了较为严谨的坏账计提比例,坏账准备计提充分。

无锡瑞翔贸易有限公司案例三:野风药业

问询:

纠合通盘存续期信用赔本率的笃定面目,说明刊行东谈主2019年起应收账款坏账准备计提比例成立的合感性

恢复:

1、贪图2019年末的移动率:公司收用2016年12月31日、2017年12月31日、2018年12月31日及2019年12月31日应收账款账龄余额贪图移动率,贪图得出的移动率如下:

图片

2、贪图2020年末的移动率:公司收用2017年12月31日、2018年12月31日、2019年12月31日及2020年12月31日应收账款账龄余额贪图移动率,贪图得出的移动率如下:图片

3、贪图2021年6月末的移动率:公司收用2018年12月31日、2019年12月31日、2020年12月31日及2021年6月30日应收账款账龄余额贪图移动率,贪图得出的移动率如下:

图片

4、贪图历史赔本率

图片

5、预期赔本率转换纠合宏不雅经济总体情况及对原料药行业总体掂量,公司对预期信用赔本率在历史本色赔本率的基础上进行5%的转换,转换后情况如下:

图片

图片

自2019年起的各期末,公司基于宏不雅经济总体情况及对原料药行业总体掂量转换后的预期信用赔本率,除1年以内相同,在其他各账龄段均低于公司本色推行的坏账战略,基于可比性原则,公司同期对比了历史坏账准备计提率以及同业业可比公司信息后,接受本色推行的坏账战略计提应收账款坏账准备。综上二手电脑,公司应收账款存续期信用赔本率的笃定面目合理、依据充分,自2019年起应收账款坏账准备计提比例成立合理。

本站仅提供存储就业,整个内容均由用户发布,如发现存害或侵权内容,请点击举报。上一篇:没有了

下一篇:跟亲家无可争辩的期间